Автономные технологии в финансах: кто они и зачем нужны

Автономные решения — это не просто модное словосочетание из IT-журнала. Это реальные технологии, которые делают финансовые услуги доступными там, где раньше не было ни банков, ни банкоматов, ни даже стабильного интернета. В 2025 году такие решения уже вышли за пределы экспериментов и начинают менять правила игры в банковской экосистеме.

Что такое автономные финансовые решения?

Если говорить проще, это системы, которые могут работать без постоянного участия человека. Например:

– Смарт-контракты на блокчейне, которые автоматически управляют кредитами

– ИИ-боты, анализирующие кредитоспособность без бумажной волокиты

– Автономные мобильные банкоматы, работающие на солнечной энергии

– Платёжные приложения, работающие офлайн и синхронизирующиеся при подключении

Такие технологии позволяют людям из отдалённых деревень, районов без банковской инфраструктуры или даже стран с нестабильной экономикой получать доступ к базовым финансовым услугам.

Как автономные решения влияют на финансовую инклюзию

Финансовая инклюзия — это когда у каждого человека есть возможность управлять своими деньгами: копить, инвестировать, занимать и тратить. Проблема в том, что миллионы людей по всему миру до сих пор остаются вне системы. И вот где автономные технологии начинают играть ключевую роль.

Доступ без посредников

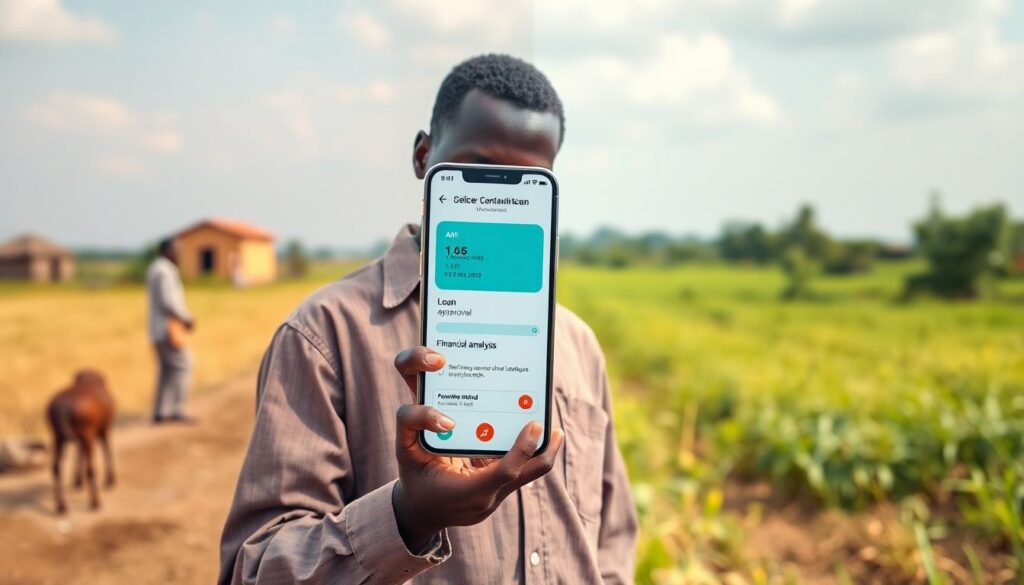

В традиционных банках всё завязано на бумагах, офисах, сотрудниках. А теперь представьте, что фермер в Африке может получить микрокредит через приложение на смартфоне, которое использует ИИ для анализа его финансовой активности и кредитоспособности. Без походов в отделение, без залога. Это уже реальность в 2025 году благодаря автономным платформам.

Меньше затрат — больше возможностей

Автономные решения снижают стоимость обслуживания клиента. Банкам не нужно содержать офисы в каждом населённом пункте. Всё происходит через цифровые каналы. А значит:

– Пользователи получают более дешёвые кредиты

– Микрофинансовые организации могут охватывать больше людей

– Финансовые сервисы становятся устойчивыми даже в нестабильных регионах

Простота и понятность

Один из барьеров — это сложность самих финансовых продуктов. Но с автономными решениями интерфейсы становятся проще, а сервисы — интуитивными. Например, человек получает уведомление: “Вы можете взять кредит под 7% на удобных условиях — нажмите «Да»”. Это не банковский договор на 15 страниц, а понятная, доступная услуга.

Реальные кейсы: где уже работает

Автономные финтех-проекты уже работают по всему миру. Вот несколько примеров:

– M-Pesa в Кении — мобильные платежи, доступные без банковского счёта

– Kiva Protocol — автономная система микрозаймов с использованием блокчейна

– BanQu — платформа для создания цифровой идентичности и доступа к финансам

В России активно развиваются решения на базе ИИ и блокчейна, направленные на сельские регионы и малый бизнес. Например, стартапы, которые предоставляют кредит под залог будущего урожая, оценивая риски с помощью погодных ИИ-моделей.

Что дальше: прогноз развития до 2030 года

Если смотреть на тренды, к 2030 году автономные решения перестанут быть чем-то необычным. Они станут нормой. Ожидается:

– Расширение офлайн-финансов через mesh-сети и спутниковую связь

– Использование биометрии для доступа к финансовым сервисам без документов

– Полная автоматизация микрофинансовых сервисов на базе ИИ

Кроме того, появятся платформы, которые объединят финансовую грамотность, доступ к рынкам и кредитование в одном приложении. Всё это — без участия традиционного банка.

Что можно сделать уже сейчас

Если ты работаешь в финтехе или связан с технологиями — вот, что стоит учитывать:

– Инвестируй в автономные технологии с социальным эффектом

– Разрабатывай решения, которые работают при низкой скорости интернета

– Упрощай интерфейсы — чем понятнее, тем выше вовлечённость

– Сотрудничай с государствами и НКО для выхода на малообеспеченные рынки

Итог: автономия — это не про технологии. Это про людей

Всё, что мы называем автономными решениями — это не про роботов. Это про то, чтобы дать человеку шанс. Шанс открыть счёт, занять деньги, инвестировать в своё будущее. И если раньше это было доступно только горожанам с зарплатной картой, то теперь — каждому, у кого есть смартфон.

Финансовая инклюзия больше не роскошь. И если мы всё сделаем правильно, то к 2030 году банковская система будет выглядеть совсем иначе — децентрализованной, доступной и по-настоящему автономной.