Понятие автономии в контексте платежных систем

Автономия в финансово-платежной инфраструктуре определяется как степень независимости и самоуправления платежных механизмов от централизованных институтов, таких как центральные банки, транснациональные процессинговые центры и международные расчетные системы. В техническом контексте автономия может быть реализована через децентрализованные протоколы, распределённые реестры (DLT) или приватные блокчейны, позволяющие участникам сети выполнять верификацию и расчет транзакций без необходимости посредников. Повышение уровня автономии в платежных системах кардинально меняет архитектуру доверия, снижает транзакционные издержки и повышает устойчивость к санкциям.

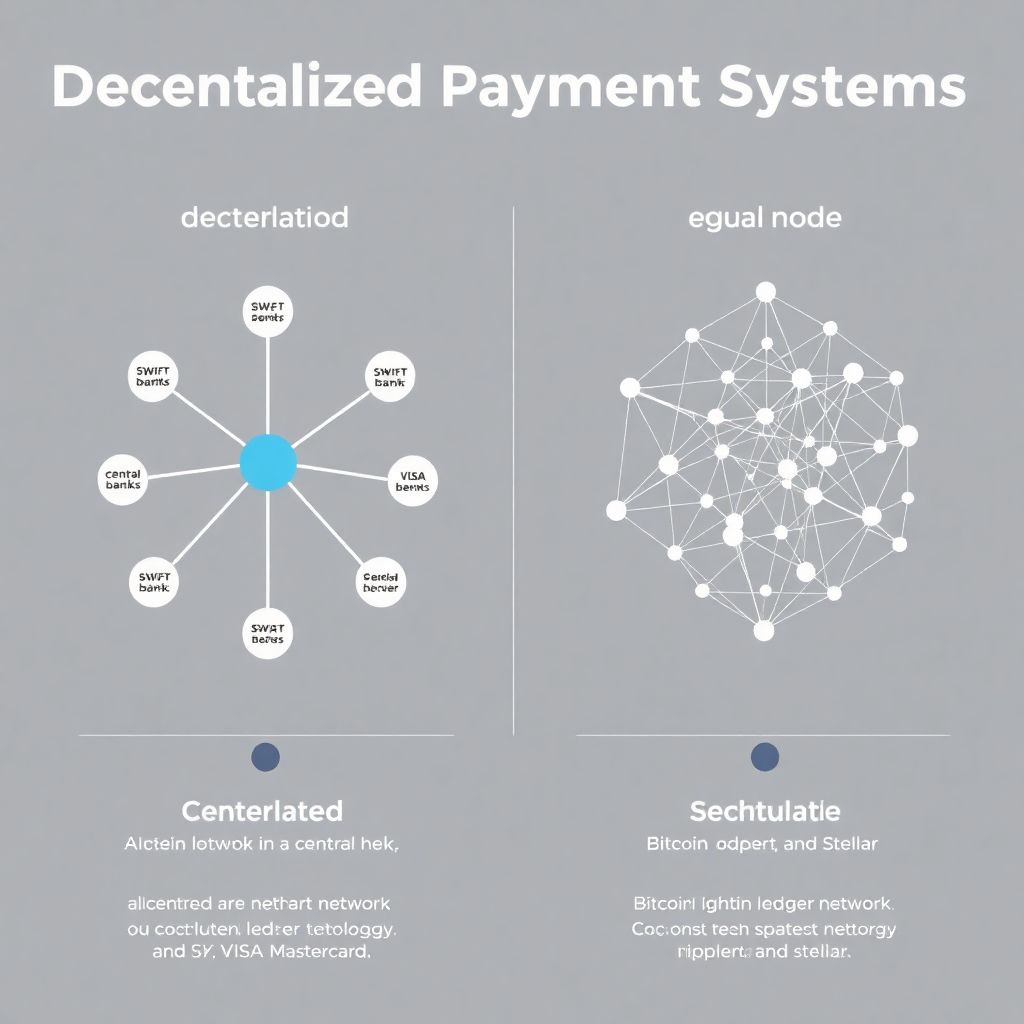

На диаграмме, представленной в текстовом описании, можно представить два уровня: централизованная модель (в которой все узлы зависят от центрального процессора) и децентрализованная (где каждый узел может выполнять валидирующие функции). Визуально первая модель напоминает звезду с центральным узлом, а вторая — сетку с равноправными соединениями между участниками.

Влияние автономии на устойчивость и безопасность

Одним из ключевых преимуществ автономных платежных систем является их устойчивость к внешним воздействиям, включая санкции, политические ограничения и кибератаки. В централизованных системах, таких как SWIFT, уязвимость одного узла может привести к каскадному отказу. В противоположность этому, децентрализованные сети, например, основанные на технологии блокчейн, обладают свойством fault-tolerant — устойчивостью к сбоям отдельных узлов, поскольку консенсус достигается между множеством независимых валидаторов.

Примером может служить сеть RippleNet, которая, несмотря на частичную централизацию, использует модель распределенного консенсуса. Это позволяет проводить трансграничные платежи с высокой скоростью и минимальными издержками, при этом снижая зависимость от традиционных корреспондентских банков. В условиях геополитической нестабильности такие сети становятся альтернативой для стран, стремящихся к финансовому суверенитету.

Сравнение централизованных и автономных подходов

Централизованные платежные системы, такие как VISA, Mastercard и SWIFT, обеспечивают высокую производительность, стандартизацию и глобальное распространение. Однако они сопряжены с высокой степенью регуляторного контроля, зависимостью от политических решений стран-участников и риском отключения от системы по внешним причинам. Эти системы полагаются на иерархическую модель управления, где основные решения принимаются центральными органами.

Автономные системы, такие как Bitcoin Lightning Network или Stellar, строятся по принципу peer-to-peer и используют криптографические механизмы для обеспечения доверия. В отличие от централизованных систем, они обеспечивают высокую степень прозрачности, неизменяемости транзакций и независимости от геополитических решений. Однако они сталкиваются с проблемами масштабируемости, высокой волатильностью активов и сложностями интеграции с традиционными финансовыми институтами.

Региональные инициативы по повышению автономии

В ответ на глобальные вызовы, такие как санкционное давление и уязвимость к внешнему вмешательству, ряд стран и регионов инициируют создание собственных автономных платежных инфраструктур. Китайская система CIPS (Cross-Border Interbank Payment System) была разработана как альтернатива SWIFT и ориентирована на расчеты в юанях. Эта система интегрирует функции клиринга и расчетов, обеспечивая при этом высокий уровень суверенитета в трансграничных транзакциях.

Россия также развернула Национальную систему платежных карт (НСПК), в рамках которой функционирует платежная система «Мир». Она обеспечивает внутреннюю платежную автономию и частично изолирована от внешних угроз. Эти инициативы демонстрируют тренд на регионализацию платежных систем, где автономия используется как инструмент защиты экономического суверенитета.

Технологические аспекты автономных систем

Техническая реализация автономии требует внедрения передовых решений в области криптографии, распределенных вычислений и смарт-контрактов. Использование алгоритмов консенсуса, таких как Proof-of-Stake (PoS), Practical Byzantine Fault Tolerance (PBFT) и Delegated Proof-of-Stake (DPoS), позволяет достичь согласованности данных между участниками без необходимости в централизованном органе.

Кроме того, автономные системы требуют устойчивой сетевой инфраструктуры и механизмов саморегуляции, включая DAO (Decentralized Autonomous Organizations). Эти технологические элементы позволяют строить платежные экосистемы, в которых управление осуществляется на основе программного кода, а не административного вмешательства. Такой подход радикально снижает риски коррупции и повышает доверие к системе со стороны участников.

Вывод: стратегическое значение автономии

Автономия в платежных системах становится не только технологическим, но и стратегическим фактором. В условиях нарастающей фрагментации глобальной финансовой архитектуры государства и корпорации стремятся к снижению зависимости от внешних инфраструктур. Автономные системы позволяют обеспечить непрерывность расчетов, прозрачность операций и устойчивость к политическим давлениям. Однако их внедрение требует комплексного подхода — от нормативной адаптации до развития технической компетенции.

Таким образом, автономия трансформирует не только архитектуру платежных систем, но и саму парадигму финансового взаимодействия. Она открывает возможности для построения более справедливой, инклюзивной и устойчивой глобальной финансовой экосистемы, в которой доверие обеспечивается не институтами, а технологиями.