Why digital money suddenly matters to central banks

For decades центральные банки жили в предсказуемом мире: наличные, резервные счета банков и медленные платежные системы. Появление криптовалют, финтех‑кошельков и мгновенных переводов поставило им неприятный вопрос: если люди и бизнесы начнут массово использовать частные токены, что останется от монетарного суверенитета? В ответ родилась идея central bank digital currency CBDC — цифровой формы государственной валюты, выпускаемой напрямую или через банки, но существующей в виде записей в распределённых реестрах или высоконадежных централизованных базах. В отличие от биткоина, это не новый актив, а тот же доллар или евро, просто с программируемым интерфейсом. Именно эта программируемость и меняет архитектуру будущего центрального банкинга.

Разбираем термины без академического тумана

Чтобы не утонуть в жаргоне, стоит установить базовые определения. Digital currency в широком смысле — любые деньги в электронной форме, от баланса на карте до токенов в блокчейне. Узкое, более современное значение подразумевает токенизированные единицы стоимости, передаваемые по сетевым протоколам без посредников. CBDC — это цифровая валюта, являющаяся прямым обязательством центрального банка, а не коммерческого банка или частной компании. При этом digital currency solutions for banks — это уже зонтик для технологий, позволяющих самим банкам управлять токенами клиентов, выпускать стейблкоины, подключаться к национальным или наднациональным платформам. Смешение этих уровней — источник большинства недоразумений и алармистских заголовков.

Как CBDC вписывается в существующую денежную систему

Проще всего представить центральный банк как оператора ядра операционной системы денег, а коммерческие банки — как приложения поверх этого ядра. Сейчас ядро управляет резервами и наличными, а приложения ведут клиентские счета. CBDC добавляет ещё один тип денег, доступный шире, чем резервы, но контролируемый строже, чем кэш. Розничная CBDC ориентирована на граждан и компании, а wholesale digital currency for financial institutions — на расчёты между банками, клиринг, маржинальное обеспечение и трансграничные операции. В будущем мы, вероятно, увидим гибридную архитектуру, где оптовая цифровая валюта станет «якорем» для рыночных стейблкоинов и корпоративных токенов, снижая риск фрагментации ликвидности и сложных каскадов корреспондентских счетов.

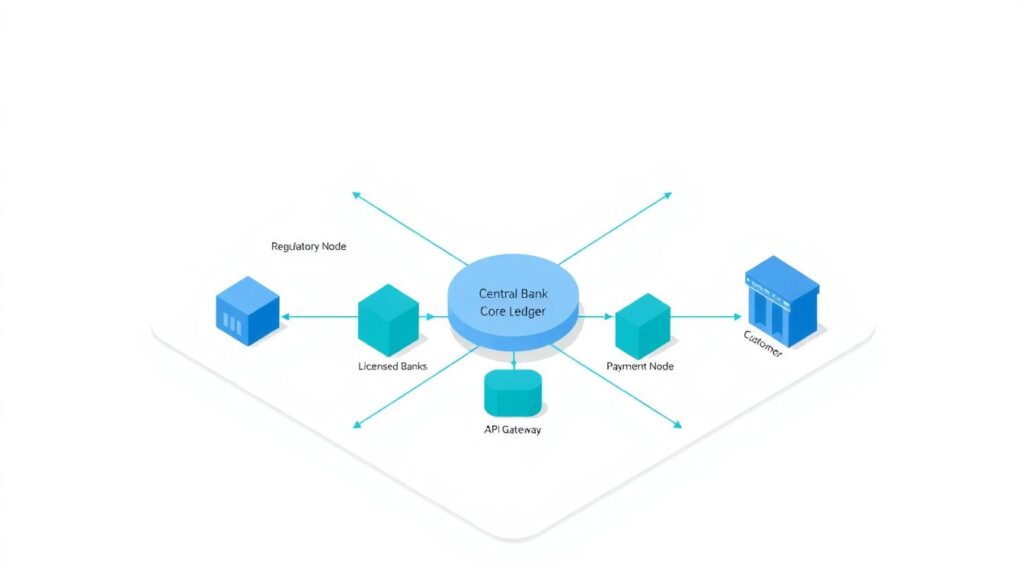

Визуализируем архитектуру: текстовая диаграмма

Чтобы представить себе типичную экосистему, вообразим схему. Диаграмма словами: в центре — «Central Bank Core Ledger», от него лучами расходятся «API Gateway» и «Regulatory Node». К API подключены «Licensed Banks», «Payment Fintechs» и «Government Service Portals». За каждым банком — блок «Customer Wallets» и «Corporate Treasury Nodes». Регуляторный узел связан линиями с «Analytics Engine», «AML/KYC Services» и «Monetary Policy Console». Поверх этого уровня работают смарт‑контракты, управляющие лимитами, процентными ставками и условиями использования. Такое описание заменяет рисунок, но позволяет ясно увидеть, как CBDC platform providers встраивают свои решения между ядром центрального банка и периферией частных участников, не разрушая существующей иерархии.

Чем CBDC отличается от стейблкоинов и банковских денег

Сравним три формы цифровых денег в повседневном сценарии. У вас есть счёт в банке, стейблкоин в кошельке и баланс в официальной розничной CBDC. Банковские деньги существуют как запись в системе конкретного банка; при его банкротстве вступают в игру страховка и судебные процессы. Стейблкоин опирается на резервы эмитента и смарт‑контракты; его устойчивость зависит от качества резервов и честности управления. CBDC — прямая претензия к центробанку, то есть фактически к государству. С точки зрения пользовательского опыта все три варианта могут выглядеть одинаково в интерфейсе приложения, но в режиме кризиса различия становятся драматичными: скорость доступа к средствам, степень доверия рынков и юридический статус будут различаться гораздо сильнее, чем иконки в вашем смартфоне.

Неочевидные сценарии: программируемые деньги для политики и экономики

Самая спорная, но и самая интересная часть будущего — это программируемость. Традиционный страх: государство начнёт «выключать» неугодные транзакции. Однако те же механизмы можно спроектировать иначе. Например, можно внедрить многоуровневую систему разрешений, где центральный банк задаёт только базовые правила (анонимные лимиты, антифрод, санкционные списки), а более тонкая логика реализуется на уровне смарт‑контрактов, контролируемых независимыми институтами или даже одобренными сообществами пользователей. В таком подходе central bank digital currency consulting services могут превращаться не просто в ИТ‑подрядчиков, а в архитекторов новых механизмов демократического контроля за денежной инфраструктурой, уменьшая концентрацию власти, а не усиливая её.

Нестандартные идеи: «песочницы» для денежной политики

Обычно монетарная политика напоминает управление танкером: ставки меняются медленно, эффект растягивается на месяцы. CBDC открывает шанс делать более точечные эксперименты. Представим «полигонные зоны» — географически или отраслево ограниченные пространства, где определённый объём цифровой валюты получает специальные свойства. Диаграмма словами: общий пул CBDC делится на сегменты с метками «Region A», «SME Innovation», «Green Projects». Каждый сегмент может иметь собственный курс вознаграждения за хранение, сроки обращения или бонусы при расходовании. Такие цифровые «теги» позволяют тестировать меры стимулирования малого бизнеса или зелёных инвестиций без остановки всей экономики, а результаты анализируются в реальном времени, снижая риск ошибок центрального банка.

Цифровая валюта как интерфейс, а не только как актив

Если воспринимать цифровые деньги только как ещё один вид баланса, мы упускаем главное — они становятся интерфейсом для взаимодействия с государством и финансовой системой. Оплата налогов, получение субсидий, участие в краудфандинге инфраструктурных проектов могут происходить через один и тот же «кошелёк», но с различной логикой смарт‑контрактов. digital currency solutions for banks в этом контексте превращаются в конструкторы интерфейсов, где банк не просто хранит средства, а помогает клиентам «разговаривать» с государственными сервисами и рынком капитала единым языком протоколов. Это не классический банковский онлайн‑кабинет, а более близкий к операционной системе слой, где каждая транзакция может содержать богатый набор метаданных и прав.

Роль провайдеров и консультантов: от кода к дизайну институтов

CBDC platform providers уже сегодня предлагают готовые модули реестров, API‑шлюзов, мобильных кошельков и аналитики. Но настоящая ценность будет рождаться там, где технологии соединяются с институциональным дизайном. central bank digital currency consulting services со временем должны будут отвечать не только на вопрос «как безопасно запустить платформу», но и на более сложный: «как изменить распределение рисков и стимулов в системе, не разрушив доверия». Это требует междисциплинарных команд из экономистов, криптографов, юристов и специалистов по обществу. Нестандартное решение — требовать от провайдеров не только исходный код, но и «исходные принципы»: чётко описанные допущения, угрозы, модели управления и процедуры пересмотра, доступные общественному контролю.

Что может пойти не так и как это превратить в преимущество

Опасения понятны: киберриски, утечки данных, цифровое исключение людей без смартфонов, перегрузка центробанков операционными задачами. Вместо того чтобы обещать идеальную безопасность, разумнее строить архитектуру, исходя из предположения, что сбои неизбежны. Это приводит к идее «каскадной деградации»: при серьёзной аварии система не падает, а автоматически откатывается к более примитивному, но устойчивому режиму — например, ограниченным офлайн‑лимитам, резервным каналам через операторов связи и упрощённым правилам идентификации. В такой модели wholesale digital currency for financial institutions и розничная CBDC работают как взаимные «подстраховщики», а бизнес‑процессы изначально проектируются так, чтобы временное упрощение правил было прописанной нормой, а не паническим ручным режимом.

Вместо финала: центральные банки как оператор доверия

Цифровые валюты не отменят банки завтра и не уничтожат наличные послезавтра, но они уже переписывают роль центрального банка. Из скрытого «бэк‑офиса» для коммерческих банков он постепенно становится оператором публичного цифрового протокола доверия. Если подойти к CBDC не как к модной игрушке, а как к шансуу пересобрать денежную инфраструктуру с прицелом на гибкость, прозрачность и эксперимент, центральный банкинг в цифровую эпоху может стать менее бюрократичным и более сервисным. Противоречие между контролем и свободой тут не обречено быть нулевой суммой: при умном дизайне протоколов возможно совместить жёсткие гарантии по базовому слою с живой, конкурентной экосистемой поверх, где пользователи наконец перестанут чувствовать разрыв между государственными деньгами и удобными цифровыми сервисами.