Why security tokens and compliant automation suddenly matter in 2025

Security tokens тихо перестали быть «экзотикой на блокчейне» и превратились в вполне рабочий инструмент финансового рынка. В 2025 году к ним уже не относятся как к эксперименту: регуляторы выпустили гайды, банки тестируют пилоты, а юристы больше не морщатся при слове «токенизация».

Ключевая идея проста: security tokens — это цифровые аналоги ценных бумаг (акций, облигаций, паев фондов и т.д.), которые живут на блокчейне. А compliant automation — это набор технологий и процессов, которые позволяют все это хозяйство держать в рамках закона автоматически, а не силами штатной армии комплаенс‑офицеров и юристов.

Дальше разберем, какие инструменты уже стали стандартом, как выглядит поэтапный процесс и где обычно ломается автоматика.

—

Основы: что мы автоматизируем и зачем

Что такое security tokens в 2025 году

Сегодня security tokens — это уже не просто токенизированные стартапы. На рынке появляются:

– цифровые облигации крупных корпораций;

– токенизированные доли в частных фондах;

– фракционные доли недвижимости;

– экспериментальные «гибридные» инструменты, совмещающие долговые и долевые права.

Практическое отличие от классических бумаг одно: учет прав и движение активов ведутся на блокчейне. Но регулятор по‑прежнему смотрит на них как на ценные бумаги, со всеми вытекающими: проспекты, KYC/AML, ограничения для неквалифицированных инвесторов и т.д.

Где тут compliant automation

Compliant automation — это когда:

1. Правила регулятора и внутренней политики компании формализованы (машиночитаемые).

2. Эти правила встроены в смарт‑контракты, бэкенд и бизнес‑логику.

3. Проверки и блокировки происходят автоматически, а не «по чек‑листу в Excel».

В итоге вместо ручных согласований получается связка: блокчейн + automated regulatory compliance software + легальная модель. Именно она и двигает рынок в 2025 году.

—

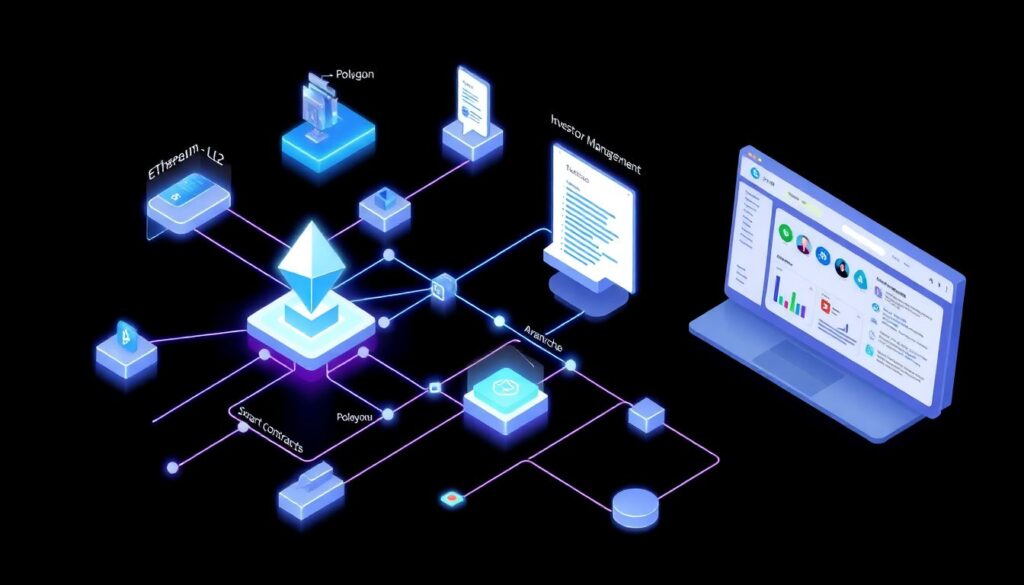

Набор инструментов: чем сейчас реально пользуются

Базовая инфраструктура

Чтобы вообще запустить выпуск, нужна минимальная «обвязка»:

– блокчейн‑сеть (чаще всего EVM‑совместимая — Ethereum L2, Polygon, Avalanche, иногда приватные сети);

– смарт‑контракты для выпуска и управления токенами;

– система управления инвесторами (иногда это модуль внутри security token offering platform);

– интеграция с KYC/AML‑сервисами и провайдерами санкционных списков.

Здесь важно не изобретать велосипед. В 2025 году уже есть готовые security token issuance service‑решения: они берут на себя техническую кухню — развёртывание контрактов, ведение реестра, трекинг владения и соблюдение базовых ограничений.

Платформы и софт, без которых сейчас никуда

На рынке сложилось несколько обязательных блоков:

– Security token offering platform

Помогает проходить путь от подписки инвестора до распределения токенов. Включает воронку онбординга, автоматический KYC/AML, подключение платежей (фиат / крипта) и передачу данных в смарт‑контракты.

– Tokenized securities trading platform

Это вторичный рынок: листинг security tokens, P2P‑сделки, блокировка токенов под сделки, отчетность. Тут особенно важна автоматическая проверка, может ли конкретный инвестор владеть данным активом в своей юрисдикции.

– Automated regulatory compliance software

Софт, который переводит юридические требования в конкретные правила: лимиты по странам, белые и черные списки, тесты на квалификацию, трекинг периодов блокировки (lock‑up). Он постоянно «следит» за сделками и в случае чего блокирует транзакции еще до отправки в сеть.

– Blockchain compliance automation solutions

Это уже «надстройка» поверх инфраструктуры — сервисы, которые автоматически:

– обновляют санкционные списки;

– анализируют ончейн‑транзакции на предмет подозрительных схем;

– формируют отчеты для регуляторов;

– синхронизируют события из смарт‑контрактов с оффчейн‑учетом.

—

Поэтапный процесс: от идеи до живых токенов

Шаг 1. Юридическая модель и выбор юрисдикции

Сначала не код, а юристы. В 2025‑м многие страны уже имеют отдельные правила для токенизированных активов, но они очень разные. Поэтому:

– определяем тип финансового инструмента (доля, нота, облигация, пай фонда и т.п.);

– выбираем юрисдикцию эмитента и целевых инвесторов;

– фиксируем ограничения: кому можно продавать, кому нельзя, есть ли вторичный рынок, какие нужны disclosure и отчеты.

На этом этапе очень помогает участие платформ, которые уже запускали выпуски в конкретной стране. Они часто дают готовые типовые структуры и шаблоны.

Шаг 2. Перевод правил в «машиночитаемый» вид

Дальше начинается настоящая compliant automation.

Юридические требования разбиваются на конкретные условия:

– Граждане из X и Y стран не допускаются.

– Неквалифицированным инвесторам можно не более N долларов.

– Перепродажа возможна только через 12 месяцев после покупки.

– На одного инвестора нельзя больше M% выпуска.

Задача — превратить это в набор if‑ов и логики, понятной системам. Тут вступают в игру:

– схемы принятия решений (decision trees);

– политики доступа (access control lists);

– роли и статусы инвесторов в системе.

Чем лучше формализованы правила, тем меньше ручной работы потом.

Шаг 3. Проектирование смарт‑контрактов

Контракты security tokens в 2025 году редко пишутся «с нуля». Обычно берут стандарт (типа расширенного ERC‑20/ERC‑1400) и добавляют:

– модификаторы передачи (проверка получателя по whitelist/blacklist);

– заморозку токенов на время lock‑up периода;

– функции принудительного перевода (по решению суда/регулятора);

– возможности миграции в новый контракт в случае изменений закона.

Современная практика — максимально вынести сложную логику из смарт‑контрактов в оффчейн‑проверки, оставив в блокчейне только критические «гейткиперы». Это упрощает обновление правил без необходимости миграции смарт‑контрактов при каждом изменении нормативки.

Шаг 4. Интеграция с KYC/AML и регистрами

Затем security token offering platform связывают с:

– провайдерами KYC (паспорта, селфи, адрес);

– AML‑провайдерами (проверка источников средств, ончейн‑анализ);

– государственными или отраслевыми регистрами (квалификация инвестора, разрешения).

Сценарий выглядит так:

1. Инвестор регистрируется и проходит проверку.

2. Автоматизированное ПО назначает ему тип (retail, professional, institutional).

3. На основе типа и страны ему выдается определенный набор прав (может/не может покупать, лимиты).

4. Эти права сохраняются и используются в момент каждой сделки.

Шаг 5. Запуск продажи и выпуск токенов

Когда все проверки настроены, запускается сама кампания:

– принимаются заявки;

– платежи обрабатываются (через банк, кастоди, on‑ramp из крипты);

– при успешном прохождении всех проверок инвестору автоматически начисляются токены;

– данные об операциях пишутся и в блокчейн, и в оффчейн‑учет (для бухгалтерии и отчетности).

Современный тренд 2025 года — «невидимая токенизация»: инвестор может даже не видеть выражение в виде «токен», он оперирует «цифровыми облигациями» или «долями в фонде», а под капотом уже крутится блокчейн.

Шаг 6. Вторичный рынок и жизненный цикл

После размещения наступает более длинная фаза:

– торговля на tokenized securities trading platform;

– переводы между инвесторами;

– корпоративные события: выплаты купонов, дивидендов, конвертации, сплиты, выкупы;

– возможные корпоративные действия вроде голосований.

Тут compliant automation особенно важна: система должна не только соблюдать условия конкретного выпуска, но и подстраиваться под изменения нормативки. Например, если регулятор расширил список «запрещенных» юрисдикций, софт должен автоматически:

– остановить новые покупки такими инвесторами;

– пометить их как requiring action;

– предложить схемы выкупа или перевода прав в допустимую форму.

—

Где все ломается: типичные проблемы и как их чинить

Проблема 1. Несостыковка кода и юридических текстов

Часто юридические документы говорят одно, а смарт‑контракт делает другое. Причина банальна: юристы и разработчики общаются на разных языках.

Как чинить:

– привлекать «переводчика» — специалиста, который понимает и law, и dev;

– проводить совместные ревью: юрист читает псевдокод, разработчик — юридическое резюме;

– делать «таблицу соответствия» — какой пункт договора как реализован в логике системы (да, звучит скучно, но спасает от споров с регулятором).

Проблема 2. Жестко зашитые правила

В 2025‑м законы по токенам все еще меняются. Если все ограничения жестко зашиты в смарт‑контракт, любая поправка оборачивается миграцией токенов и головной болью.

Как чинить:

– выносить большую часть логики в конфигурируемые политики в automated regulatory compliance software;

– в контрактах оставлять только базовые гейты (например, «можно только whitelisted адресам»), а управление списками делать оффчейн;

– использовать proxy‑контракты и модульную архитектуру, но не забывать про безопасность апгрейдов.

Проблема 3. Разные статусы инвестора в разных системах

Типичная история: в KYC‑системе инвестор давно заблокирован, а на торговой платформе он продолжает свободно торговать, потому что интеграция «падает» раз в неделю.

Как чинить:

– настраивать двустороннюю синхронизацию статусов;

– использовать единый источник истины (master data) для профилей инвесторов;

– встраивать в смарт‑контракты проверку актуальности прав доступа, а не полагаться только на внутреннюю БД.

Проблема 4. «Черный ящик» для регулятора

Регулятору мало услышать «у нас все автоматически проверяется». Нужны логи, объяснимость и воспроизводимость решений.

Как чинить:

– логировать каждую заблокированную транзакцию с указанием правила, которое ее остановило;

– сохранять версии политик и конфигураций (чтобы можно было показать, какие правила действовали на конкретную дату);

– делать человекочитаемые отчеты поверх технических логов — иначе ими никто не займется.

—

Современные тренды 2025 года

Тренд 1. Широкое использование permissioned и гибридных сетей

Публичные сети по‑прежнему популярны, но крупные игроки все чаще выбирают:

– приватные или консорциумные блокчейны для «тяжелых» регуляторных юрисдикций;

– гибридные схемы: основные права учитываются в приватной сети, а доказательства (proofs) периодически публикуются в публичный блокчейн для прозрачности.

Это компромисс между конфиденциальностью, скоростью и требованиями регуляторов.

Тренд 2. Identity‑слой как must‑have

Раньше участники рынка пытались «пришить» идентичность к адресам постфактум. Теперь появляются полноценные identity‑решения:

– on‑chain‑credentails и soulbound‑токены с атрибутами инвестора;

– децентрализованные идентификаторы (DID) с привязкой к KYC‑результатам;

– федеративные модели, где разные провайдеры KYC признают аттестации друг друга.

Это упрощает compliant automation: смарт‑контракту не нужно знать паспортные данные, ему достаточно статусов, подтвержденных доверенным провайдером.

Тренд 3. Нормализация взаимодействия с традиционными банками

В 2025 году банки перестали массово «бояться токенов» и начали:

– запускать собственные security token issuance service;

– выступать кастодианами для токенизированных бумаг;

– интегрировать свой риск‑менеджмент с blockchain compliance automation solutions.

В результате граница между «традиционным» и «крипто» становится менее заметной. Для конечного инвестора это выглядит как обычное приложение банка с разделом цифровых активов.

Тренд 4. Регуляторы переходят от запретов к паттернам

Еще одна важная перемена — появление рекомендованных архитектур. Некоторые регуляторы прямо описывают:

– как должна выглядеть поточная KYC/AML‑проверка;

– какие события токенов надо логировать;

– какие интерфейсы предоставлять надзорным органам.

Для разработчиков это плюс: меньше серой зоны, проще встроить требования в код.

—

Практические советы тем, кто запускает проект

На что смотреть при выборе платформы

При выборе security token offering platform и смежных сервисов полезно задать им несколько прямых вопросов:

– Как вы обновляете комплаенс‑правила при изменении закона?

– Что хранится в смарт‑контрактах, а что — в вашей БД?

– Можно ли интегрировать ваше решение с моими KYC‑провайдерами?

– Как вы логируете отклоненные транзакции и предоставляете отчеты?

Если на эти вопросы отвечают расплывчато — скорее всего, compliant automation у них пока «на уровне обещаний».

Упростить, а не усложнить

Токенизация часто соблазняет сделать «умный» продукт с десятком ролей, динамическими лимитами и экзотическими сценариями. На практике:

– каждая добавленная ветка логики — это +сложность комплаенса;

– каждая нестандартная функция — это +время юристов и разработчиков;

– каждый новый кейс — это потенциальная дыра для ошибок.

Рабочий подход 2025 года: начать с максимально простой модели инструмента и минимального набора особенностей, а уже потом, после первых выпусков, добавлять гибкость.

—

Итог: куда все движется

Security tokens и compliant automation уже не выглядят как «игрушка для финтех‑энтузиастов». В 2025 году это скорее эволюция инфраструктуры рынка капитала: выпуск, обращение и учет ценных бумаг постепенно переезжают в цифровую среду, а контроль за соблюдением правил становится преимущественно автоматизированным.

Кто выигрывает:

– эмитенты — за счет снижения операционных расходов и быстрого запуска выпусков;

– инвесторы — за счет более прозрачного доступа и дробных долей активов;

– регуляторы — за счет лучшей наблюдаемости и управляемости рынка.

Кому сложно — тем, кто пытается перенести старые процессы «как есть» на новый технологический стек. Но если с самого начала думать не только о блокчейне, но и о compliant automation, то security tokens превращаются из рискованного эксперимента в вполне зрелый, масштабируемый инструмент.