Автономные платежные системы: шаг к финансовой независимости в развивающихся странах

Развитие цифровых финансовых технологий трансформирует глобальный рынок, и особенно заметно это в развивающихся странах. Одним из ключевых векторов изменений стали автономные платежные системы — решения, позволяющие проводить транзакции без участия традиционных банков и в условиях ограниченного доступа к интернету. Их перспективы в странах третьего мира становятся всё более очевидными на фоне растущей потребности в инклюзивных финансовых услугах.

Что такое автономные платежные системы?

Автономные платежные системы (АПС) — это финансовые инструменты, позволяющие пользователям совершать переводы, оплачивать услуги и вести расчёты без постоянного интернет-соединения и без прямой связи с банковской инфраструктурой. Обычно они реализуются с использованием мобильных телефонов (включая простые кнопочные устройства), NFC-технологий, смарт-карт и оффлайн-QR-кодов.

Технические особенности АПС

– Используют USSD-протоколы или SMS-команды для работы на телефонах без доступа к смартфонам.

– Многие решения интегрированы с цифровыми кошельками, работающими в оффлайн-режиме.

– Поддерживают функции оффлайн-аутентификации с помощью биометрии или PIN-кодов.

– Некоторые автономные кошельки синхронизируются с основным сервером один раз в сутки для обновления баланса.

Финансовая инклюзия: вызовы и возможности

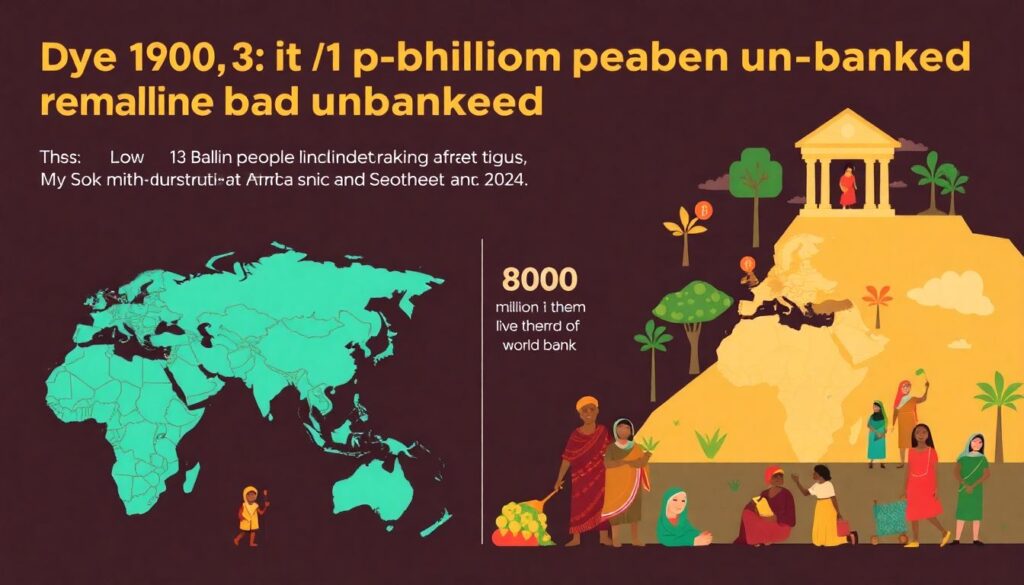

По данным Всемирного банка, к 2024 году более 1,3 миллиарда человек в мире оставались невключёнными в формальную банковскую систему. Из них около 800 миллионов проживают в странах Африки к югу от Сахары и Юго-Восточной Азии. Причины — отсутствие банковской инфраструктуры, высокие комиссии и низкий уровень доверия к финансовым институтам.

Автономные платежные системы предлагают решение сразу нескольких проблем:

1. Отсутствие банковской инфраструктуры: АПС не требуют физического присутствия отделений или банкоматов.

2. Низкий охват мобильным интернетом: работают без постоянного подключения к сети.

3. Недоверие к банкам: многие пользователи ощущают большее доверие к peer-to-peer (P2P) моделям и мобильным кошелькам.

Пример из практики: M-Pesa в Кении

M-Pesa, запущенная в Кении ещё в 2007 году, к 2023 году обслуживала более 51 миллиона пользователей по всей Африке. В 2024 году 96% взрослого населения Кении использовали M-Pesa хотя бы раз в месяц. Несмотря на то что M-Pesa в основном работает онлайн, она активно интегрирует оффлайн-функциональность через USSD-коды, позволяя проводить транзакции в удалённых деревнях без покрытия 3G/4G.

Ключевые драйверы роста в 2025 году

1. Рост проникновения мобильных телефонов

По отчету GSMA за 2024 год, уровень проникновения мобильной связи в странах Африки достиг 87%, при этом более 40% пользователей используют простые телефоны без интернета. Это делает автономные системы идеальным решением для финансовых операций.

2. Поддержка со стороны правительств и НКО

Национальные банки и международные организации, включая Всемирный банк и Глобальную инициативу по финансовой инклюзии (AFI), в 2023–2024 годах инвестировали более $2,4 млрд в развитие цифровой финансовой инфраструктуры для стран с низким уровнем финансовой доступности.

3. Инновации в области оффлайн-транзакций

Стартапы вроде India Stack (Индия), Mojaloop (Африка), и Leaf Global (страны Восточной Африки) внедряют решения, позволяющие проводить оффлайн-платежи с последующей синхронизацией данных. Такие технологии обеспечивают беспрерывную работу в районах с нестабильной связью.

Экономический эффект и перспективы

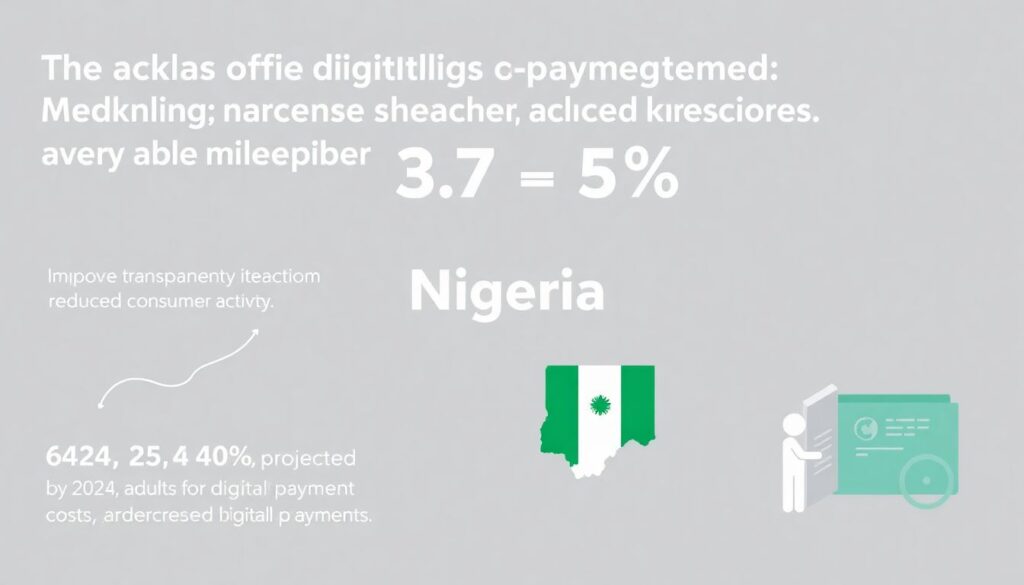

Исследование McKinsey 2023 года показало, что внедрение цифровых платежных систем в развивающихся странах может увеличить ВВП на 3%–5% за счёт повышения прозрачности экономических взаимодействий, снижения транзакционных издержек и роста потребительской активности. В Нигерии, где к 2024 году 64% взрослого населения использовали мобильные кошельки, наблюдался рост малого предпринимательства на 11% за два года после интеграции автономных платёжных решений.

Фактические данные за 2022–2024 гг.

– В 2022 году доля мобильных платежей в странах Восточной Африки составила 28% от общего объема безналичных операций. К 2024 году этот показатель вырос до 41%.

– Количество пользователей автономных платёжных решений на базе USSD и оффлайн-кошельков в Индии выросло с 37 млн в 2022 году до 71 млн в 2024 году.

– В 2024 году в Бангладеш более 34% всех цифровых транзакций были совершены в оффлайн-режиме через платформу bKash.

Ограничения и риски

Несмотря на бурный рост, автономные платёжные системы сталкиваются с рядом проблем:

1. Безопасность: оффлайн-транзакции сложнее отслеживать и защищать от мошенничества.

2. Регуляторные барьеры: отсутствие единой нормативной базы для альтернативных платёжных решений тормозит развитие.

3. Ограниченная функциональность: оффлайн-режим зачастую ограничен в возможностях по сравнению с онлайн-сервисами.

Вывод: готовность к масштабированию

Автономные платёжные системы становятся неотъемлемым элементом финансовой экосистемы развивающихся стран. При поддержке государств, международных организаций и технологических компаний они способны не только решить проблему финансовой изоляции, но и стимулировать экономический рост. В условиях, когда цифровая трансформация становится приоритетом, автономные платежи — это не просто альтернатива, а необходимость.

В ближайшие 5 лет их роль будет только усиливаться, особенно в регионах с нестабильным интернет-покрытием и высокой долей неохваченного населения. Технологии оффлайн-кошельков, биометрической идентификации и децентрализованных платформ открывают дорогу к новой модели финансовой инклюзии.