Why digital escrow on blockchain вообще кому‑то нужен

If you’ve ever waited nervously for a big payment or delivery, вы уже знакомы с идеей эскроу: третья сторона временно держит деньги, пока обе стороны не выполнят свои обещания. Digital escrow services on blockchain просто переносят эту модель в код. Вместо юриста или банка у нас смарт‑контракт, который хранит средства, следит за условиями сделки и автоматически расщепляет платеж, когда все сигналы “OK”. За последние три года интерес к таким схемам вырос вместе с ростом онлайн‑торговли и удалённых сервисов, где стороны часто даже не знакомы лично.

Базовые термины: escrow, smart contract, automated compliance

Escrow — это временная “камера хранения” для денег или активов: покупатель кладёт средства внутрь, продавец видит, что деньги заблокированы, и спокойно выполняет работу. Smart contract — это программа в блокчейне, которая сама проверяет условия (например, “получен товар”, “прошёл дедлайн”) и сама переводит деньги. Automated compliance — это когда регуляторные проверки KYC/AML (“знай своего клиента” и борьба с отмыванием) вшиваются в логику контракта и срабатывают автоматически, а не через ручную проверку менеджера комплаенса, который сидит над Excel‑таблицами и чек‑листами.

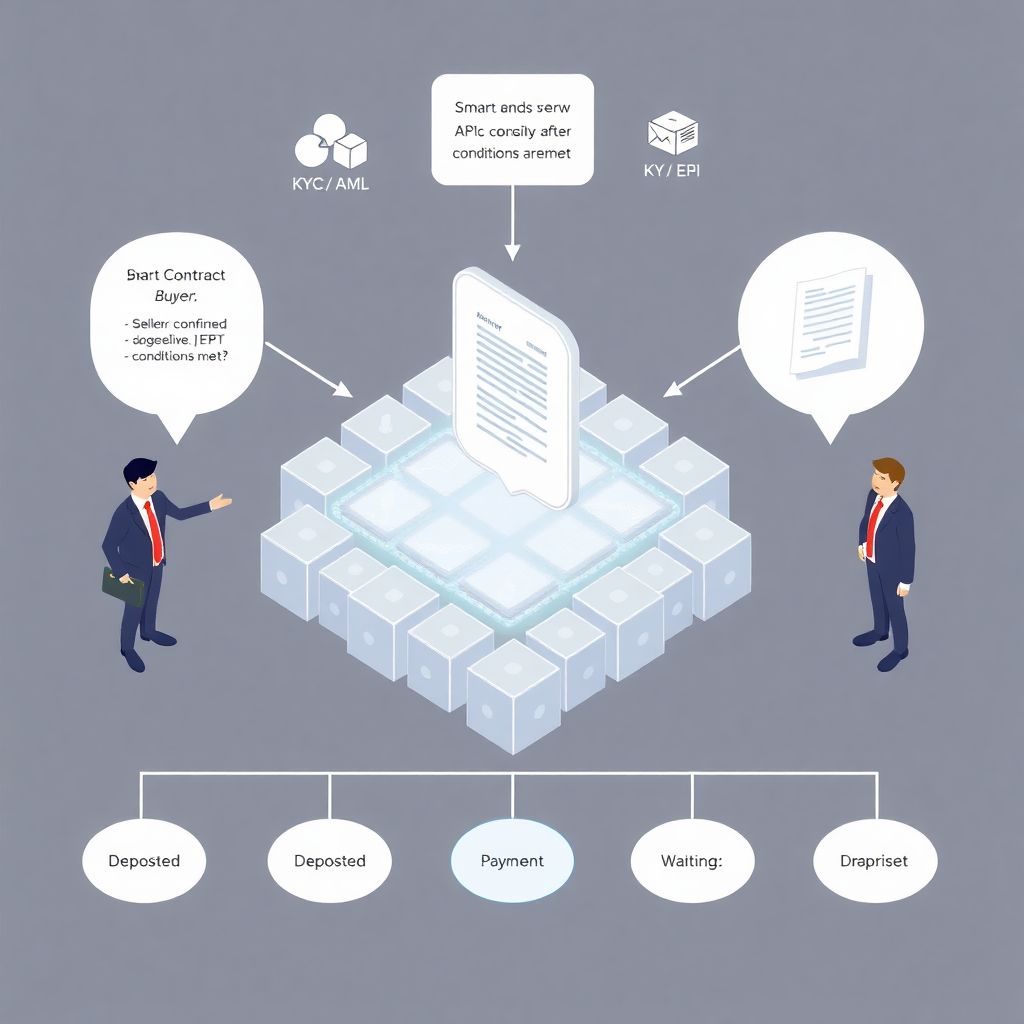

Текстовая диаграмма: как работает blockchain escrow

Проще всего представить цепочку в виде линейной схемы:

[Buyer] → (KYC check) → [Escrow Smart Contract] → (Release conditions met?) → [Seller].

Шаг 1: обе стороны проходят идентификацию через внешний KYC‑провайдер. Шаг 2: покупатель отправляет деньги в смарт‑контракт, который фиксирует сумму и сроки. Шаг 3: оракул или API подтягивает факт поставки (подписанный акт, событие в ERP, отметка курьера). Шаг 4: контракт проверяет: “условия true?” — если да, он переводит средства продавцу. Если дедлайн истёк или возник спор, логика переводит платёж обратно покупателю или включает арбитражный сценарий.

Переход от людей к коду: что реально меняется

Классический escrow — это юристы, комплаенс‑офицеры, операционисты, которые “держат руками” каждую сделку. В blockchain escrow services for business почти все эти функции оцифрованы. Верификация личности делается через интеграцию с провайдерами типа SumSub или Onfido, а проверка источников средств — через аналитические сервисы блокчейн‑транзакций. То, что раньше занимало дни, с кучей писем и PDF‑файлов, теперь превращается в цепочку API‑вызовов, где каждая проверка записывается в неизменяемый журнал и может быть предъявлена регулятору постфактум без долгого поиска бумажной переписки.

Статистика: что случилось за 2022–2024 годы

Сами по себе escrow‑сервисы — ниша, но они растут вместе с рынком RegTech и блокчейн‑инфраструктуры. С 2022 по 2023 год аналитики отмечали двузначный год‑к‑году рост расходов финансовых организаций на решения для автоматизации комплаенса, обычно в диапазоне 20–30%. По данным BIS и других регуляторов, к 2023 году более 60% центральных банков экспериментировали с блокчейн‑технологиями и CBDC, что подтолкнуло интерес к on‑chain платёжной инфраструктуре. В отчётах за этот же период подчёркивалось, что доля подозрительных криптотранзакций оставалась ниже 1% от общего объёма, но регуляторы требовали всё более жёсткого мониторинга.

Почему автоматизированный комплаенс стал must‑have

За три года давление регуляторов на провайдеров хранений и платежей резко усилилось. Финтех‑компании жаловались, что до 15–20% их операционных расходов съедают KYC/AML‑процессы и штрафные риски. На этом фоне automated compliance KYC AML blockchain escrow начинает выглядеть не как экзотика, а как способ удешевить каждую сделку. Когда KYC‑результат хранится в блокчейне в виде зашифрованного аттестата, а транзакции автоматически прогоняются через санкционные и риск‑скрининги, бизнес получает и быстрее онбординг, и меньше ручных проверок, и более предсказуемые отношения с надзором.

Смарт‑контракты как “цифровой нотариус”

digital escrow payment solutions with smart contracts по сути превращают платёжный процесс в конечный автомат: есть состояния “депонирование”, “ожидание подтверждения”, “спор”, “выплата”, “возврат”. Переходы между состояниями жёстко заданы кодом и не зависят от настроения менеджера. Это снижает риск человеческой ошибки и уменьшает поле для мошенничества внутри сервиса. Плюс каждое изменение состояния логируется в блокчейне, так что у вас получается аудит‑трейл, который невозможно “подчистить задним числом”, что особенно важно в спорных кейсах и при проверках регуляторами или внешними аудиторами.

Пример: фриланс‑маркетплейс с on‑chain escrow

Представьте маркетплейс для IT‑подрядчиков, который использует secure smart contract escrow service for online transactions. Клиент создаёт задание на 10 000 $, маркетплейс запускает KYC обеих сторон и блокирует деньги у смарт‑контракта. Как только обе стороны подписали электронный акт приёма или Git‑репозиторий пометил релиз как “approved”, контракт автоматически расщепляет сумму: 9 500 $ исполнителю, 500 $ платформе. Если в течение N дней идёт спор, деньги остаются замороженными, а арбитр может на основании своего решения вызвать нужную функцию контракта — “release_to_buyer” или “release_to_seller”, без ручных банковских переводов.

Сравнение с банками, платёжками и классическим escrow

По сравнению с банком или юристом‑эскроу, где всё крутится вокруг доверия к посреднику, блокчейн‑подход опирается на проверяемость кода и прозрачный журнал действий. Классические схемы сильны там, где нужна гибкая интерпретация договора и сложный арбитраж, но они дорогие и медленные. Blockchain‑эскроу выигрывает в массовых однотипных сделках: e‑commerce, SaaS‑подписки, B2B‑сервисы. Многие компании стали рассматривать blockchain escrow services for business как “слой инфраструктуры”, который можно встроить в существующие ERP или биллинговые системы, не меняя привычные UX и договорные модели, но радикально сокращая операционные издержки.

Кросс‑бордер и корпоративный сегмент

Наибольший эффект виден в международных расчётах, где сейчас господствуют корреспондентские банки и длинные цепочки посредников. enterprise blockchain escrow platform for cross-border payments позволяет обеим сторонам видеть статус сделки в реальном времени и снимать валютные и комплаенс‑риски за счёт общей логики смарт‑контрактов. Многие пилотные проекты 2022–2024 годов в торговом финансировании показывали сокращение времени расчётов с нескольких дней до часов и заметное снижение операционных ошибок. Автоматический скрининг контрагентов и маршрутов платежей дополнительно снижает вероятность случайных нарушений санкционных режимов.

Где автоматизация комплаенса особенно выручает

Самые “болезненные” зоны — онбординг клиентов, мониторинг транзакций и подготовка отчётности для регуляторов. Когда escrow‑платформа интегрирует внешние KYC‑решения и аналитические движки прямо в логику смарт‑контрактов, становится возможным выдавать клиенту почти мгновенный verdict: “можно депонировать сумму” или “нужна дополнительная проверка”. За счёт этого многие B2B‑площадки за последние три года смогли уменьшить время регистрации новых контрагентов с недель до одного‑двух дней без потери качества проверки, а отчёты по подозрительным операциям формируются полуавтоматически, по данным из блокчейна.

Ограничения и риски: не всё решит блокчейн

Важно помнить, что код не заменяет правовую систему. Даже идеальный смарт‑контракт не может сам решить, было ли поставлено “качество по договору” или кто прав в сложном споре. Регуляторные требования меняются, и логика automated compliance должна поддерживаться и обновляться, что требует серьёзной governance‑модели. Кроме того, не каждый регулятор пока признаёт запись в блокчейне полным аналогом традиционных документов. Поэтому зрелые digital escrow payment solutions with smart contracts обычно комбинируют on‑chain‑логику с оффчейн‑юридическими соглашениями, цифровой подписью и возможностью эскалации в суд или независимый арбитраж при сложных инцидентах.